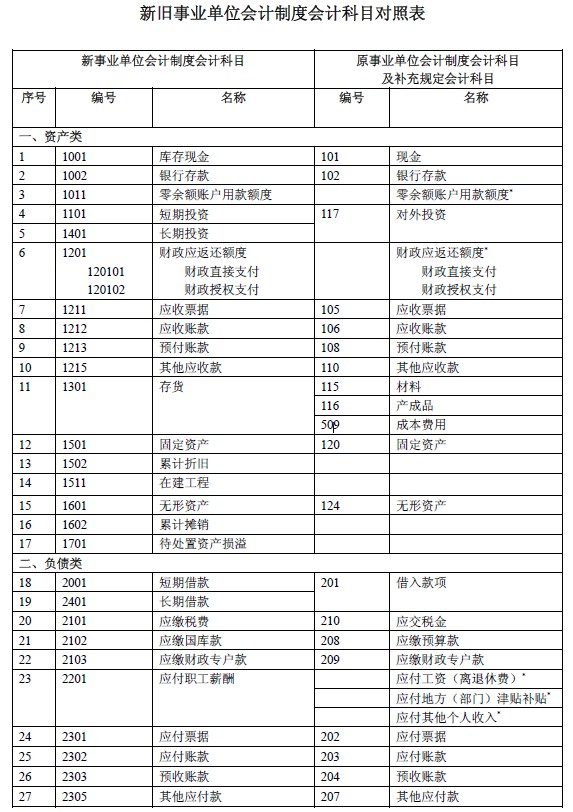

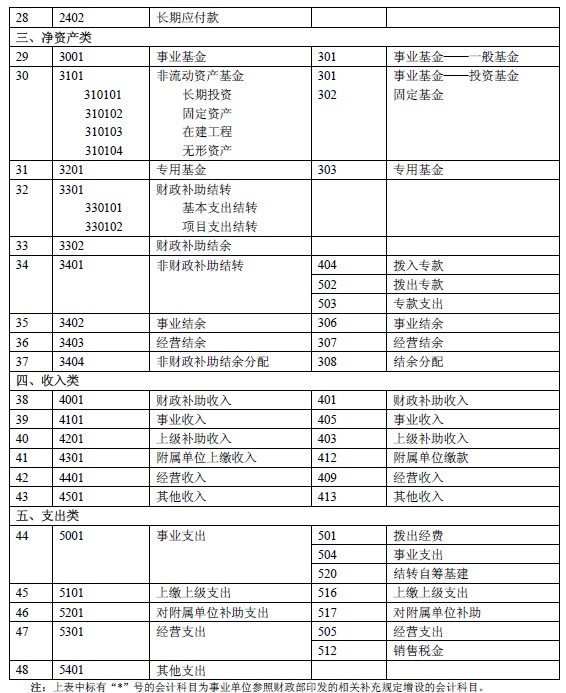

事业单位会计科目 第一篇_事业单位会计科目大全

行政事业单位会计科目大全

行政事业单位会计科目表

事业单位会计科目 第二篇_2014事业单位会计科目

2014事业单位会计科目

1

2

事业单位会计科目 第三篇_最新的事业单位会计科目表

最新的事业单位会计科目表

- 1 -

- 2 -

事业单位会计科目 第四篇_2014事业单位会计科目

2014事业单位会计科目

1

2【事业单位会计科目】

收入上缴。

银行存款余额调节表 单位: 元

3

事业单位会计科目 第五篇_事业单位会计分录大全

第三部分 会计业务处理实例

一、资产类科目分录举例

(一)1001 库存现金

1、从银行提取现金

借: 库存现金

贷:银行存款

2、将现金存入银行

借:银行存款

贷:库存现金

3、职工出差等借去现金

借:其他应收款

贷:库存现金

4、出差归来报销差旅费

(1)X出差预借差旅费1000元,出差归来实际报销差旅费1200元,会计分录如下: 借:事业支出 1200

贷:其他应收款 1000

库存现金 200

(2)X出差预借差旅费1000元,出差归来实际报销差旅费800元,会计分录如下: 借:事业支出 800

库存现金 200

贷:其他应收款 1000

5、开展业务等收到现金

借:库存现金

贷:事业收入

6、购买服务或商品

借:事业支出

贷:库存现金

7、账款核对,现金溢余

(1)属于应支付个单位或者个人的,

借:库存现金

贷:其他应付款

(2)属于无法查明原因的,

借:库存现金

贷:其他收入

8、账款核对,现金短缺

(1)应由责任人赔偿的

借:其他应收款

贷:库存现金

(2)无法查明原因的

借:其他支出

贷:库存现金

(二)1002 银行存款

1、将款项存入银行

借:银行存款

贷:库存现金/经营收入/事业收入

2、提取现金

借:库存现金

贷:银行存款

3、以银行存款购买物资、劳务等

借:固定资产/存货

贷:银行存款

4、确认收入时

借:银行存款

贷:经营收入/事业收入

(三)1011 零余额账户用款额度

1、财政授权支付方式下,收到 “授权支付到账通知书”

借:零余额账户用款额度

贷:财政补助收入

2、按规定支用额度时,

借:事业支出

贷:零余额账户用款额度

3、从零余额账户提取现金时,

借:库存现金

贷:零余额账户用款额度

4、因购货退回等发生国库授权支付额度退回的,

(1)属于以前年度支付的款项,按照退回金额,

借:零余额账户用款额度

贷:财政补助结转/财政补助结余/存货等

(2)属于本年度支付的款项,按照退回金额,

借:零余额账户用款额度【事业单位会计科目】

贷:事业支出/存货等

5、年度终了,

(1)依据代理银行提供的对账单作注销额度的相关账务处理,

借:财政应返还额度--财政授权支付

贷:零余额账户用款额度

(2)事业单位本年度财政授权支付预算指标数大于零余额账户用款额度下达数的,根据未下达的用款额度,

借:财政应返还额度--财政授权支付

贷:财政补助收入

(3)下年初,事业单位依据代理银行提供的额度恢复到账通知书作恢复额度的相关账务处理, 借:零余额账户用款额度

贷:财政应返还额度--财政授权支付

(4)事业单位收到财政部门批复的上年末未下达零余额账户用款额度的,

借:零余额账户用款额度

贷:财政应返还额度--财政授权支付

例如:某单位本年度财政授权支付预算数是78万,实际收到代理银行“授权支付到账通知书”上的金额是76万,本年度通过零余额账户支付74万,其主要会计分录如下:

(1)收到 “授权支付到账通知书”

借:零余额账户用款额度 760000

贷:财政补助收入 760000

(2)按规定支用额度时,

借:事业支出 740000

贷:零余额账户用款额度 740000【事业单位会计科目】

(3)年度终了,依据代理银行提供的对账单作注销额度的相关账务处理,

借:财政应返还额度--财政授权支付 740000

贷:零余额账户用款额度 740000

(4)本年度未下达的财政授权支付预算指标数,根据未下达的差额,

借:财政应返还额度--财政授权支付 20000

贷:财政补助收入 20000

(5)下年初,单位依据代理银行提供的额度恢复到账通知书作恢复额度的相关账务处理, 借:零余额账户用款额度 20000

贷:财政应返还额度--财政授权支付 20000

(6)单位收到财政部门批复的上年末未下达零余额账户用款额度的,

借:零余额账户用款额度 20000

贷:财政应返还额度--财政授权支付 20000

(四)1101 短期投资

1、短期投资取得时,

借:短期投资

贷:银行存款

2、持有期间收到利息的

借:银行存款

贷:其他收入——投资收益

3、出售短期投资时

借:银行存款

贷:短期投资

其他收入——投资收益

(五)1202 财政应返还额度

1、财政直接支付

(1) 年度终了,事业单位根据本年度财政直接支付预算指标数与当年财政直接支付实际支出数的差额,

借:财政应返还额度—财政直接支付

贷:财政补助收入

(2)下年度恢复财政直接支付额度后,事业单位以财政直接支付方式发生实际支出时, 借:事业支出

贷:财政应返还额度—财政直接支付

2、财政授权支付

(1)年度终了,事业单位依据对账单作注销额度的相关账务处理,

借:财政应返回额度-财政授权支付

贷:零余额账户用款额度

(2)事业单位本年度财政授权支付预算指标数大于零余额账户用款额度下达数的,根据未下达的用款额度,

借:财政应返回额度-财政授权支付

贷:财政补助收入

(3)下年初,事业单位依据代理银行提供的额度恢复到账通知书作恢复额度的相关账务处理, 借:零余额账户用款额度

贷:财政应返回额度-财政授权支付

(4)事业单位收到财政部门批复的上年末未下达零余额账户用款额度时,

借:零余额账户用款额度

贷:财政应返回额度-财政授权支付

(六)1211 应收票据

1、因销售产品、提供服务等收到商业汇票

借:应收票据

贷:经营收入

应缴税费--应缴增值税-销项税

2、持未到期的商业汇票向银行贴现

借:银行存款

经营支出

贷:应收票据

3、收回应收票据

借:银行存款

贷:应收票据

4、因付款人无力支付票款,收到银行退回的商业承兑汇票

借:应收账款

贷:应收票据

(七)1212 应收账款

1、发生应收账款时

借:应收账款

贷:经营收入

应缴税费--应缴增值税—销项税

2、收回应收账款时

借:银行存款

贷:应收账款

3、逾期三年或以上、有确凿证据表明确实无法收回的应收账款,按规定报经批准后予以核销。核销的应收账款应在备查簿中保留登记。

(1)转入待处置资产时

借:待处置资产损溢

贷:应收账款

(2)报经批准予以核销时,

借:其他支出

贷:待处置资产损溢

(3)已核销应收账款在以后期间收回的

借:银行存款

贷:其他收入

(八)1213 预付账款

1、发生预付账款时,

借:预付账款

贷:零余额账户用款额度/财政补助收入/银行存款

2、收到所购物资或劳务,按照购入物资或劳务的成本,

借:事业支出/存货

贷:预付账款

零余额账户用款额度/财政补助收入/银行存款

3、收到所购固定资产、无形资产的,按照确定的资产成本,

借:固定资产/无形资产

贷:非流动资产基金--固定资产/无形资产

同时,按资产购置支出

借:事业支出/经营支出

贷:预付账款

零余额账户用款额度/财政补助收入/银行存款

4、逾期三年或以上、有确凿证据表明因供货单位破产、撤销等原因已无望再收到所购物资,且确实无法收回的预付账款,按规定报经批准后予以核销。核销的预付账款应在备查簿中保留登记。

(1)转入待处置资产时,

借:待处置资产损溢

贷:预付账款

(2)报经批准予以核销时,

借:其他支出

贷:待处置资产损溢

(3)已核销预付账款在以后期间收回的,

借:银行存款

贷:其他收入

(九)1215 其他应收款

1、发生其他各种应收及暂付款项时,

借:其他应收款

贷:其他收入/银行存款/库存现金

2、收回或转销其他各种应收及暂付款项时,

借:库存现金/银行存款

贷:其他应收款

3、逾期三年或以上、有确凿证据表明确实无法收回的其他应收款,按规定报经批准后予以核销。核销的其他应收款应在备查簿中保留登记。

(1)转入待处置资产时,按照待核销的其他应收款金额,

借:待处置资产损溢

贷:其他应收款

(2)报经批准予以核销时,

借:其他支出

贷:待处置资产损溢

(3)已核销其他应收款在以后期间收回的,

借:银行存款

贷:其他收入

事业单位会计科目 第六篇_最新行政事业单位会计科目表

2012行政事业单位会计科目表

http://m.gbppp.com/yl/441184/

推荐访问:事业单位会计科目2016 行政事业单位会计科目